2015年,面临水泥产能严重过剩、建筑市场需求疲软、宏观经济下行压力加大的严峻形势,我省水泥行业认真贯彻落实国家产业政策,积极抑制过剩产能,坚决淘汰落后产能,不断优化产业结构,努力化解各种不利因素的影响,全行业经济运行总体保持了“降中趋稳、降中趋缓”态势,主要经济指标好于全国平均水平。

一、行业概况

截止2015年,我省共有规模以上水泥企业156家,资产总额613.91亿元。全省新型干法水泥熟料生产线62条,其中已通过工信部《水泥行业准入公告(1-8批)》的生产线52条,水泥熟料年产能6325.5万吨,窑线企业水泥产能约8000万吨。全省共有水泥粉磨站91家,设计年产能约7000万吨。

根据省淘汰落后产能工作领导小组发布的《湖北省2015年淘汰落后产能公告》,全年共淘汰落后水泥产能265.7万吨,共关停水泥熟料生产线5条、磨机7台(套)。

二、经济运行

2015年,是我省水泥工业“拐点年”,水泥产量持续增长的局面基本结束,水泥工业因应市场变化,产量波动正式进入平台期或减量期。全年经济运行可概括为“三降一增”,即水泥产量下降、水泥价格下降、经济效益下降、行业投资增加。

(一)水泥产量下降

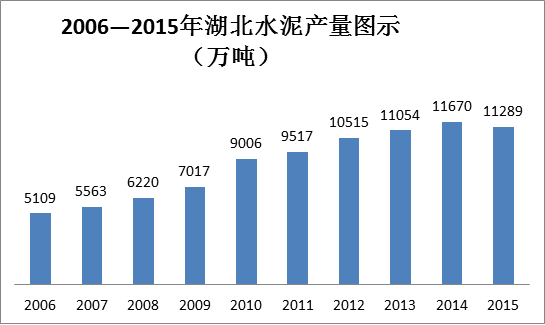

2015年,我省水泥工业终结了本世纪以来水泥产量持续增长的局面,首次实现年度水泥产量负增长,标志着“去产能”取得阶段性成果。全省水泥产量11289万吨,占全国水泥总产量的4.81%,居全国第8位;累计增长率-3.32%,高于全国水泥总产量增长率1.63个百分点,但低于中部地区安徽、湖南。

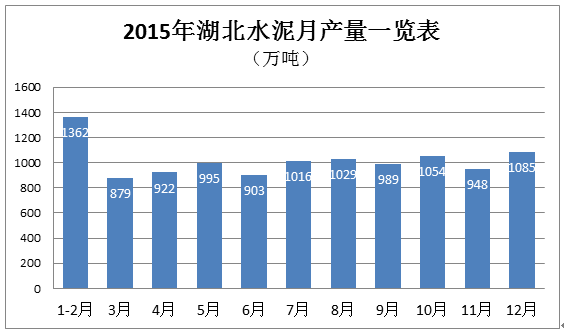

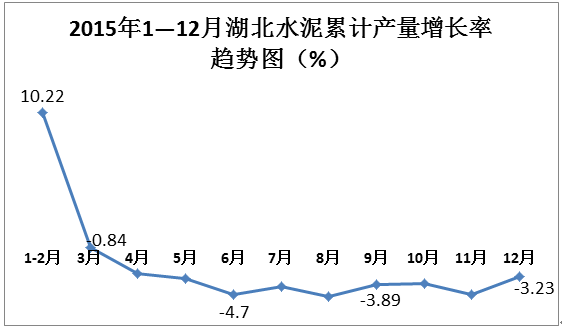

我省水泥工业平均月产量941万吨,比2014年减少32万吨/月。2月产量最低,不足600万吨;12月产量最高,1085万吨;全年水泥产能利用率约70%。我省水泥累计产量增长率走势与全国基本一致,呈“前高后低,降中趋缓”态势,累计产量增长率“拐点”出现在3月,为-0.84%;其后一路下滑至8月的-4.86%;9月跌势略减,至年底回升至-3.23%。

全省水泥熟料累计产量5067万吨,比上年减产364万吨;占全国水泥熟料总产量的3.8%,居全国第13位。全年月平均水泥熟料产量422万吨,其中8月产量最高,为478万吨;2月产量最低,不足300万吨。继2013年我省水泥熟料产量达到6144万吨历史高位后,已连续两年负增长。对比全国平均水平,我省水泥熟料产量与水泥产量不匹配,为0.45∶1;全国平均水平为0.57∶1,显示我省32.5MP强度等级水泥偏多,另一方面我省仍为水泥熟料净输入省份。

我省水泥产量下降的主要原因有三个方面。一是全省固定资产投资和房地产开发投资增速减缓导致需求不足。2015年,全省固定资产投资、房地产开发投资增长率分别为16.2%、6.7%;分别比去年同期降低4.2和14.5个百分点,尤其是房地产开发投资增速降幅较大,成为抑制水泥市场需求的主要因素之一。二是部分周边省市水泥产量逆势增长,对我省水泥市场造成负面影响,其中重庆市水泥、水泥熟料产量增长率分别为2.2%、0.53%;安徽省水泥、水泥熟料产量增长率分别为0.81%、1.13%,两省市均为我省水泥、水泥熟料重要输入来源地,虽然输入量占比不大,却是压垮水泥价格的“最后一根稻草”。三是产能过剩。尽管我省2015年水泥、水泥熟料产能利用率控制在70%—80%之间,产能发挥略高于全国平均水平,说明我省水泥工业结构调整总体情况好于全国。

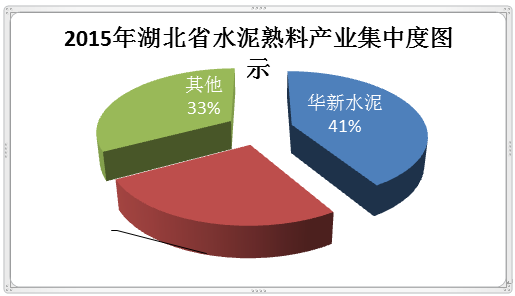

华新水泥、葛洲坝水泥为抑制过剩产能做出较大贡献,2015年在全省的产业集中度有所降低,其中水泥产量占全省总产量的38.6%,比上年降低0.5个百分点;水泥熟料产量占全省总产量的67.2%,比上年降低0.8个百分点。

(二)水泥价格下降

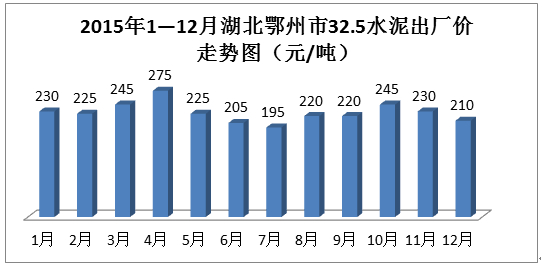

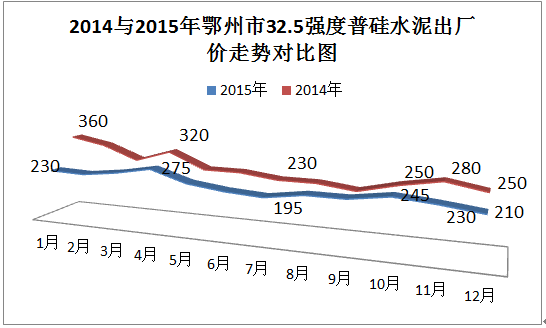

2015年,我省水泥价格低于上年,地域差异仍较明显,总体呈西高东低态势。据鄂州市物价部门发布的信息,鄂州市42.5强度、32.5强度普硅水泥全年平均出厂价分别为258元/吨、227元/吨,分别比上年下降43元/吨、42元/吨。水泥价格总体走势呈“M”形, 其中32.5强度普硅水泥上半年高点出现在4月,为275元/吨;下半年高点出现在10月,为245元/吨;6、7月则是水泥价格底部区域,32.5强度普硅水泥出厂价分别为205元/吨、195元/吨。

据荆门市物价部门发布的信息,荆门市2015年12月42.5强度、32.5强度普硅水泥平均市场价342元/吨、296元/吨,比上年同期分别下跌34元/吨、38元/吨。

(三)经济效益下降

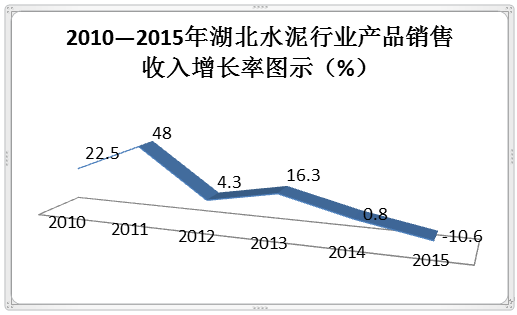

2015年,我省水泥行业实现产品销售收入520.54亿元,占全国水泥行业的5.85%,比去年同期减少61.67亿元;销售收入增长率-10.6%,低于全国水泥行业1.2个百分点。近3年来,我省水泥行业销售收入增长率大幅走低,经历了由超高速增长到负增长的断崖式滑落,从2013年增长16.3%,到2015年-10.6%,3年下跌26.9个百分点。

2015年,我省水泥行业实现利润总额22.74亿元,占全国水泥行业的8.41%,比去年同期减少24.79亿元;利润总额增长率-53.5%,增长率高于全国水泥行业4.4个百分点。全年吨水泥平均利润21.96元,仅为2014年的一半,但仍超过全国水泥行业吨水泥平均利润7.9元。全省水泥企业亏损面达到25%,比上年增加9.8个百分点。随着水泥行业推进节能减排和技术创新,以及煤炭、电力等部分原燃材料价格下降,全省水泥行业主营业务成本、营业费用、管理费用、财务费用全面下降,增长率分别为-6.3%、-3.4%、-9.8%、-6.6%。以华新水泥为例,2015年上半年,水泥生产成本同比下降6.4元/吨。

(四)行业投资增加

2015年,我省水泥行业完成投资40.99亿元,同比增长8.19%,高于全省建材工业投资增长率3.57个百分点。我省水泥行业投资方向主要有产能置换、国家工信部和发改委认定的在建项目、余热发电、水泥窑协同处置等四个方面。产能置换项目主要有⑴葛洲坝集团水泥有限公司产能置换项目,合计年水泥熟料产能420万吨;⑵湖北京兰水泥集团有限公司产能置换项目,年水泥熟料产能85万吨;⑶荆州市福兴建材有限公司等13家水泥粉磨站产能置换项目,合计年水泥产能1150万吨。国家工信部和发改委认定的水泥在建项目主要有⑴来凤县金凤建材工业有限责任公司2500t/d干法熟料生产线项目;⑵巴东县水布垭朝阳水泥公司年产60万吨水泥粉磨站项目;⑶湖北谷城泰隆水泥有限公司4800t/d新型干法水泥熟料项目。由于水泥市场需求明显下降,部分项目施工进度放缓。余热发电项目主要有葛洲坝当阳水泥有限公司、葛洲坝松滋水泥有限公司余热发电项目,建设规模分别为9MW,项目投资1.03亿元。水泥窑协同处置等环保项目,主要有葛洲坝老河口水泥公司500吨/日水泥窑协同处置生活垃圾项目,年生活垃圾处理能力15.5万吨,该项目已于2015年9月投产运行;华新水泥除已投入运营的11个环保项目外,试运营项目4个,在建项目6个,其中省内环保项目主要分布在武汉、南漳、应城等地。

(五)主要问题

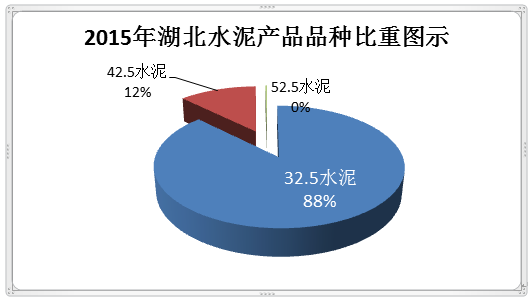

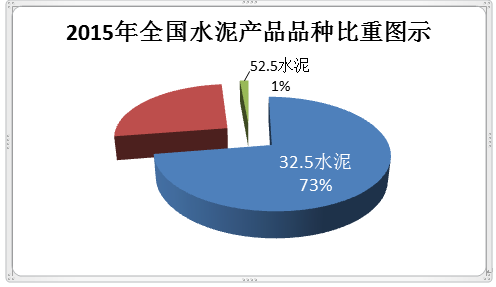

在2015年经济运行中,我省水泥行业凸显两个方面的主要问题。一是高标号水泥比重偏低。2015年,全省42.5强度水泥累计产量1382万吨,占全省水泥总产量12.24%,低于全国平均水平13.91个百分点;52.5强度水泥累计产量23万吨,占全省水泥总产量的0.2%,低于全国平均水平1.24个百分点,反映我省水泥产品总体仍以低标号水泥为主,处于价值链低端。二是经济效益下行未见好转。2015年全省水泥行业月平均利润总额2.07亿元,比上年月平均净减2.24亿元。2015年2月,全省水泥行业利润总额增长率-42.1%,至年底进一步扩大至-52.1%,经济效益走低似有长期趋势。

三、趋势预测

2016年,是水泥行业机遇与挑战并存的一年。随着国家“一带一路”、长江经济带等重大战略实施,城乡基础设施建设力度加大,以及房地产投资趋于稳定,确保了水泥市场的基本需求。同时,全省国民经济增速有可能进一步减缓,主要靠固定资产投资拉动水泥市场需求作用有限;水泥行业产能过剩矛盾依然突出,节能减排压力不断加大,都将制约水泥行业效益的提升。

预计我省一批水泥产能置换及在建项目将于2016年逐步建成投产,全省水泥及水泥熟料有效产能将进一步扩大。因此,不排除水泥产量及水泥熟料产量出现反弹,预计全省水泥产量将保持在1.1亿吨左右;水泥熟料产量将达到5500万吨左右。

2016年,我省水泥市场需求不会有明显增长,如产能释放过大,不排除出现以降价为主要特征的市场恶性竞争局面出现,全省水泥行业经济效益下行趋势有可能延续,亏损企业有可能不断增加;如全行业实施以节能减排、降低碳排放为主要目标的“错峰生产”,水泥行业经济效益下降趋势将会逐步改变。预计,全省吨水泥平均利润将在20元上下波动,全省水泥行业利润总额将有望达到25亿元左右,基本保持或略低于2015年水平。

湖北省建筑材料联合会秘书处

2016年2月3日